Die Vermögensschadenhaftpflichtversicherung (VSH) ist für Vermittler essenziell. Sie sollte auch Haftungsfälle mit unwahrscheinlich hohen Schadensummen abdecken. Nach wie vor ist eine große Anzahl der Vermittler nur mit der gesetzlich geforderten, oft aber gar nicht ausreichenden VSH-Mindestdeckungssumme versichert. Ralf Werner Barth, Gründer und Vorstandsvorsitzender des VSAV e.V. und Inhaber der CoNav Consulting GmbH & Co. KG, wirft als VSH-SafeGuide einen Blick auf die vergangenen 25 Jahre VSH-Tätigkeit und zeigt Handlungsbedarf auf.

Eine der wichtigsten Erkenntnisse vorweg: Die unterschätzten Risiken sind enorm. Durch den Wandel in der beruflichen Arbeit entstehen täglich auch neue Fehler, die zu neuen Schadenforderungen führen. Auch in noch so gewissenhaft durchgeführten Beratungen. Mitarbeiter, Helfer, technische Werkzeuge, Interneteinflüsse, oder ganz banale Versehen und Unterlassungssünden, die Liste der Schadensursachen ist nicht gerade klein. Einige Fehler fallen gleich auf und können noch korrigiert werden. Viele Schäden werden jedoch erst Jahre später bewusst, wenn sie als Schadensforderung vorliegen. Die Überraschung über die Höhe der Forderungen erwischen die Vermittler oft kalt, dass haben insbesondere die Vermittler leidvoll erfahren, die aufgrund von hohen Schadenforderungen ihre berufliche und private Existenz verloren haben. Die gesetzlichen Vorgaben zur VSH-Mindestdeckungssumme reichen bei weitem nicht aus, um existenziell große Risiken ausreichend abzusichern. Vermittler sollten nicht nur den bestmöglichen Versicherungsschutz anstreben, sondern vor allem eine ausreichend hohe VSH-Deckungssumme für sich selbst vereinbaren.

Die Diskussion um VSH für Vermittler läuft seit Jahrzehnten. In den 1990-er Jahren boomte der Absatz von Finanzprodukten im unregulierten, grauen Kapitalmarkt. Ein Eldorado für den Vertrieb. Die Ergebnisse sahen in der Regel für die Initiatoren sehr gut aus. Ein halbes Jahr nach der Platzierung waren sie aus der Haftung. Für viele Kunden endeten die Investments wirtschaftlich in einem Fiasko. Bei manchen mit einer Nachschusspflicht, bei anderen mit dem Totalverlust ihres investierten Kapitals.

Eine Vermögensschadenshaftpflicht zur Absicherung dieser Risiken hatten vor der Versicherungspflicht nur ein sehr kleiner Prozentsatz der Vermittler für sich selbst und zugunsten ihrer Kunden abgeschlossen. Die Prämien für eine VSH, die auch Produkte des grauen Kapitalmarktes mit abdeckten, waren entsprechend hoch. Das war der Status 1998, als wir uns entschlossen hatten, uns auf dieses Thema zu fokussieren.

Vorausschauende Erkenntnisse und schrittweise Entwicklungen

Wir erkannten, dass der Gesetzgeber diese nachteilige Situation für die Bürger nicht länger dulden konnte. Es zeichnete sich für uns klar ab, dass der Vermittlermarkt reguliert und eine Berufshaftpflicht für die Vermittler zum Schutz der Bürger eingeführt wird. Deshalb haben wir uns auf das Thema Vermögensschadenshaftpflicht für Vermittler spezialisiert. Seitdem sind 25 Jahre vergangen, in denen sich einiges zum Positiven verändert hat. Jedoch ist das eigentliche Ziel der Gesetzgebung, einen ausreichend hohen Schutz für Bürger und Vermittler zu schaffen, für uns bis heute noch nicht wirklich erreicht.

Ein wesentlicher Schritt Berufshaftpflicht war die EU-Vermittler-Richtlinie von 2005, in der die Versicherungsvermittler europaweit zu einer VSH verpflichtet wurden. In Deutschland wurde die Pflicht zur Berufshaftplicht am 22. Mai 2007 eingeführt. Aus dem Ende der 1990-er Jahre schwer kalkulierbaren und zum Teil sehr begrenzten VSH-Angeboten sind heute leicht bezahlbare und deutlich bessere Deckungskonzepte entstanden. Nur eine Erkenntnis hat sich bei vielen Vermittlern offensichtlich noch nicht durchgesetzt: Eine Berufshaftpflicht ist nicht wie eine Privathaftpflichtpolice, die auch mal auf Basis der Prämie Höhe ausgewählt werden kann. Die Frage nach der „günstigsten VSH-Police“ ist aber im Markt permanent zu vernehmen, nicht nur Vermittler fragen danach, sogar VSH-Anbieter und Versicherer scheuen sich nicht, mit dem Prädikat preisgünstig zu werben.

Gesetzliche Mindestdeckungssumme reicht jedoch nicht aus

Da die gesetzliche Mindestdeckungssummen in der VSH nicht ausreicht, hat der Gesetzgeber die Deckungssumme von 1.000.000 Euro schrittweise angepasst. Heute sind 1.300.380 Euro Deckungssumme Pflicht und eine erneute Anpassung der Mindestdeckungssumme auf vermutlich 1.564.610 Euro steht unmittelbar bevor. Jedoch reicht auch diese erneut erhöhte Mindestdeckungssumme nicht aus, im Hinblick auf immer wieder eintretende, große Ausreißer-Schäden.

In der KFZ-Versicherung wurden aufgrund von Ausreißer-Schäden die Deckungssummen der Tarife auf 50 Millionen Euro, 100 Millionen Euro oder sogar auf unbegrenzt angehoben. Das Prinzip, von den maximalen Risiken und Schäden auszugehen, sollte auch unbedingt für die VSH von Vermitteln gelten. Nur mit einer ausreichend hohen VSH-Deckungssumme ist ein umfassender Existenzschutz für Kunden und Vermittler möglich.

Die Ansicht vieler Vermittler, es gäbe im „einfachen Privatkunden-Geschäft“ so hohe Schäden nicht, ist unzutreffend, wie unsere 25-jährige Begleitung von Schadensfällen belegt. Egal wie unwahrscheinlich so hohe Ausreiser-Schäden auch erscheinen, sie kommen immer wieder vor. Daher sollten Vermittler immer vom Maximalschaden, vom Extremfall ausgehen und sich und ihre Kunden entsprechend ausreichend absichern. Wir haben Beispiele bei ganz einfachen Verträgen, bei denen die betroffenen VermittlerInnen fassungslos waren, weil bei ihnen Schäden in einer so großen Höhe aufgetreten sind. Dabei ist das Prinzip ganz einfach nachzuvollziehen: wenn Vermittler Verträge mit Deckungssummen vermitteln, die um ein Vielfaches höher sind wie die eigene VSH-Deckung, dann entsteht bereits dabei das theoretische Risiko einer Unterdeckung.

VSH-Schutz ist doppelter Existenzschutz: Für Kunden und Vermittler

Heute sind bei der privaten Haftpflichtversicherung Deckungssummen bis über 20 Millionen Euro Standard. Liegt beim Kunden eines Maklers ein PHV-Altvertag mit einer alten Deckungssumme von nur einer Million Euro vor, der längst vom Makler hätte angepasst werden müssen, so können die Folgen fatal sein. In einem Brandfall in einem Studentenheim entstand ein Gesamtschaden von 3,4 Millionen Euro. Weil die Deckungssumme der alten Privathaftpflicht nur bei einer Million Euro lag, sorgten die Anwälte des Hausbesitzers dafür, dass der Vermittler für die Differenz aufkommt. Die restliche Forderung von 2,4 Mio. Euro lag deutlich über der (gesetzliche Mindestdeckung) Deckungssumme des betroffenen Vermittlers, was ihn finanziell ruinierte. Deshalb ist die VSH weitaus mehr als eine reine Berufshaftpflicht. Sie ist ein persönlicher und privater Existenzschutz in zweifacher Hinsicht. Denn sie schützt die berufliche und private Existenz der geschädigten Kunden genauso, wie die berufliche und private Existenz der Vermittler.

Die beruflichen Gefahren und Risiken sind enorm leicht zu unterschätzen: Denken Sie an die vielen Vermittler, die auch gelegentlich kleine und mittlere Gewerbe-Betriebe beraten. Dabei werden oft Verträge mit entsprechend hohen Absicherungssummen vermittelt. Nicht selten liegen die Deckungssummen dieser Verträge bei über zwei und bis fünf Millionen Euro. Also auch deutlich über der heute vorgeschriebenen VSH-Mindestdeckungssumme! In solchen Fällen braucht es nicht einmal einen Ausreißer-Schaden. Es reicht, wenn ein nicht richtig oder ausreichend gedeckter Großschaden eintritt. Wie schnell werden dann wohl die Vermittler für die Unterdeckung verantwortlich gemacht? Wer im Gewerbebereich Versicherungen vermittelt und noch mit einer VSH-Mindestdeckungssumme ausgestattet ist, sollte seine Verantwortung für ausreichenden Schutz der Kunden und der eigenen Familie sofort konsequent überdenken und anpassen!

Die zum Teil dramatischen Folgen für Dritte durch mangelnde Vorsorge und unzureichenden Versicherungsschutz und die daraus entstehenden, existenziellen Problemen hat auch der Gesetzgeber erkannt. Mit dem ab 1.1.2021 gültigen StaRUG-Gesetz werden Vermittler, Selbstständige, angestellte Geschäftsführer und Unternehmensleiter dazu verpflichtet Maßnahmen zu treffen für einen geeigneten Schutz vor Insolvenz, also auch dafür ausreichenden Versicherungsschutz zu besorgen. Das gilt auch für den eigenen Versicherungsbedarf! Wer dies nicht für notwendig hält, muss mit entsprechenden Konsequenzen rechnen: Die Haftung geht dann über das Firmenvermögen hinaus, die Verantwortlichen haften auch persönlich mit dem Privatvermögen für Verluste und Schäden. Sogar eine strafrechtliche Verfolgung kann drohen, wie so oft bei der Verletzung unternehmerischer Pflichten.

Eine gründliche Auswahl des am besten für den Vermittler geeigneten VSH-Tarifs ist unerlässlich, um sich ausreichend und richtig zu versichern. Wer bei der VSH-Policenauswahl nur auf die günstigste Prämie achtet, entscheidet sich selten für die beste Lösung. Dann droht im Schadensfall ein bitteres Erwachen, wenn sich entsprechende Deckungslücken zeigen. Wer ausschließlich beim günstigsten Anbieter abschließt, entscheidet sich unter Umständen für einen Anbieter, der im Ernstfall aufgrund seiner Kalkulation die Schäden auch nur restriktiv behandeln und begleichen wird.

VSH-Prämien sind deutlich gesunken

1998 zahlten Vermittler für eine Deckungssumme von 1,5 Millionen DM Jahresbeiträge bis zu 5.800 DM im Jahr. Heute erhalten unsere Kunden fünf Millionen Euro Deckungssumme für rund 2.200 Euro im Jahr. Es wird also für den sechsfachen Deckungsschutz heute deutlich weniger Prämie bezahlt. Ob diese Kalkulation auf Dauer so aufgehen wird, bleibt abzuwarten. Zumal sich auch die Anzahl der im Markt tätigen Vermittler seit Jahren altersbedingt immer stärker reduziert. Der Altersdurchschnitt der VermittlerInnen liegt bei ca. 60 Jahren. Dagegen kommen nur noch wenige Vermittler neu in den Markt, auch durch die gesetzlich Vorgaben.

Für die VSH-Versicherer bedeutet das, dass sie mit geringeren Prämieneinnahmen zum Teil noch viele Jahre in der Haftung stehen, für die aktuellen und seit vielen Jahren bestehenden Geschäfte. Seit Mai 2007 gibt es die unbegrenzte Nachhaftung, auch dieses Langzeitrisiko müssen die VSH-Versicherer für sich ggf. immer wieder neu kalkulieren. Gerade deshalb sind bei der VSH-Auswahl nicht nur inhaltliche und prämientechnische Kenntnisse von Bedeutung. Für uns zählen insbesondere die gemachten Erfahrungen über die Qualität der Schadenabwicklung. Das Verhalten der VSH-Versicherer im Schadenfall ist also ein sehr wesentlicher Faktor, wenn man als VermittlerIn im Ernstfall richtig gut aufgestellt sein will.

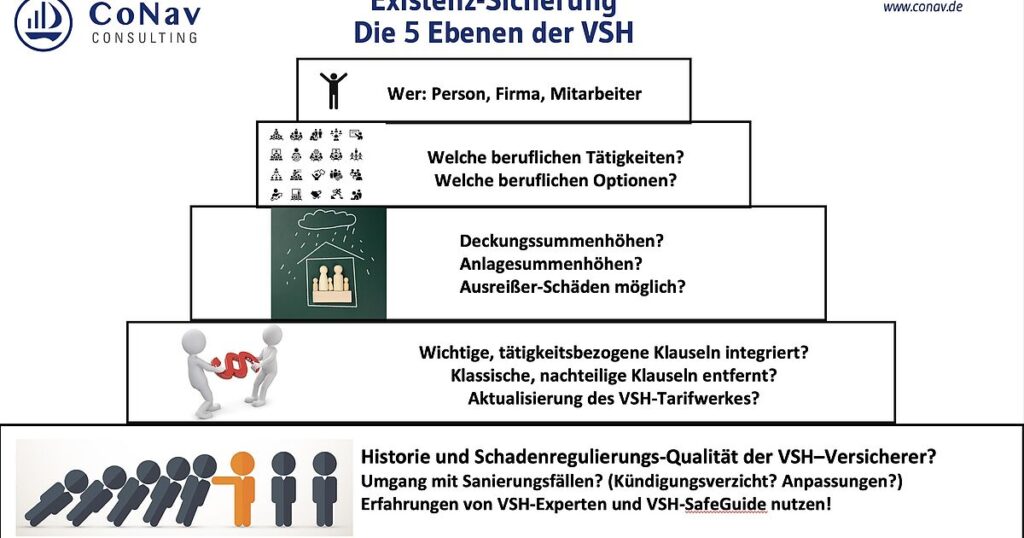

Wie Vermittler die passende VHS-Police finden

Um den konkreten Bedarf für die eigenen VSH zu ermitteln, sollten Vermittler nicht einfach nur VSH-Tarife vergleichen, sondern methodisch und strukturiert vorgehen. Als langjähriger VSH-SafeGuide empfehlen ein Vorgehen in fünf Schritten:

Schritt 1:

An erster Stelle stehen die Fragen nach der eigenen Rolle im Markt. Wer bin ich? Wie viele sind wir? Wie trete ich im Versicherungs- und Finanzdienstleistungs-Markt auf? Welche Zulassung(en) nutze ich bereits heute? Bin ich eher ein einzelner Vermittler, oder agiere ich als Gesellschaft zum Beispiel als GmbH?

Schritt 2:

Als zweiter Schritt steht die Analyse des eigenen Geschäftsmodells an. Welche Tätigkeiten führe ich aus? Welche plane ich in Zukunft durchzuführen? Sehe ich mich als Generalist an, der alles bedient. Bin ich auf bestimmte Themen spezialisiert, oder strebe das in Zukunft an? Will ich mir möglichst viele Optionen für die Zukunft (z. B. als Assekuradeur etc.) offenhalten?

Schritt 3:

Im dritten Schritt geht es um die Höhen der Risiken, die bei den Policen meiner Kunden abgedeckt werden sollen. Welche Produkte und Dienstleistungen weisen welche für mich welche Maximalrisiken auf? Bis zu welchen Deckungssummen berate ich und bediene ich meine Kunden? Fragen Sie Ihren VSH-Experten, welche Ausreißer-Risiken es nach oben geben könnte. Lieber die Absicherung in Richtung Extremfall zugrunde legen, als an einem einzigen hohen Schadenfall selbst zugrunde zu gehen.

Schritt 4:

Im vierten Schritt erst geht es um die Ausgestaltung der VSH-Police im Detail. Kenne ich alle notwendigen Klauseln und Bedingungen, die ich für meine Tätigkeiten benötige? Worauf muss ich bei den Formulierungen (z. B Verneinungen, oder Begrenzungen) bestimmter Bedingungen achten? Wie stark kommen das Internet und die neuesten technischen Lösungen bei der eigenen Arbeit zum Einsatz? Welche Ausgestaltung der Bedingungen muss dafür beachtet werden? Kenne ich alte, überholte, sich negativ auswirkende und deshalb unbedingt zu meidende Klauseln und Bedingungen, die meinen Existenzschutz unnötig begrenzen könnten? Zum Beispiel die Verwandtschaftsklausel, welche Vermittlungen innerhalb der Verwandtschaft begrenzen. Gibt es moderne VSH-Tarifwerke, deren Bedingungen sich immer wieder automatisch an die heute relevanten Arbeitsweisen und gesetzlichen Vorgaben anpassen?

Schritt 5:

Und dann kommen wir auf Ebene 5, die vermutlich die wenigsten Vermittler überhaupt auf dem Schirm haben. Für uns ist dies die wichtigste Ebene. Dabei geht es um die Qualität des Versicherers im Schadensfall. Welche konkreten Aussagen kann mein VSH-Makler/VSH-Spezialist zur Qualität der verschiedenen VSH-Versicherer treffen? Welche Qualität und Professionalität wurden in den VSH-Schadenabteilungen langjährig aufgebaut UND gelebt? Weil im Leistungsfall nicht nur eine lange Liste an versicherten Bedingungen und die Kenntnisse der Sonderbedingungen zählen, sondern vorwiegend die Souveränität in der Schaden-Regulierung bei den VSH-Versicherern. Da dies am Ende sich für die Kunden und für die Vermittler existenziell auswirken kann und wird. Wir schätzen die langjährigen, positiv bestätigten Schaden-Regulierungs-Qualität der deutschen VSH-Versicherer besonders hoch ein, denn da liegen für uns klar einschätzbare Erfahrungen zugrunde.

All diese Aspekte gingen in den VSAV e. V. – VSH-Spezialtarif von der CoNav Consulting für Vermittler ein, der Jahr für Jahr an die Entwicklungen im Markt angepasst wird. Dies mit dem langjährigen VSH-Versicherer, der nach unserer Erfahrung die größte Souveränität bei der VSH-Tarifierung und VSH-Schadenregulierung im Markt innehat. Wer für sich Anpassungs- und Optimierungsbedarf bei seiner VSH-Police erkannt hat, kann nun sehr einfach und unkompliziert die einmalige Anpassungsoption durch den VSH-ON-TOP-SCHUTZ nutzen.

VSH-ON-TOP-Schutz erhöht Deckungssumme auf fünf Millionen Euro

Um einen bestehenden VSH-Schutz einfach und schnell auf optimale VSH-Deckungssummen und Inhalte anpassen zu können, bietet der VSAV e. V. mit seinem seit 2012 bestehenden Netzwerkpartner, der CoNav Consulting GmbH & Co. KG, mit dem VSH-ON-TOP-SCHUTZ eine pragmatische und bewährte Lösung an. Für 172,80 Euro Jahresbeitrag (inkl. VersSteuer) und zzgl. VSAV-Mitgliedschaft (60 € mit enthaltener Straf-Rechtschutzdeckung) wird die bestehende VSH-Deckungssumme auf fünf Millionen Euro angehoben. Interessierte senden eine Mail an die Info@conav.de Stichwort VSH-ON-TOP-SCHUTZ.

Disclaimer:

Ralf Werner Barth von der www.CoNav.de hilft seit 1998 als VSH-SafeGuide Vermittlern beim Finden des geeigneten VSH-Deckungsschutzes. Er ist seit dieser Zeit aktiv in der Gestaltung und Umsetzung von VSH-Deckungskonzepten. Seit 2004 agiert er zudem mit dem von ihm gegründeten Verband www.vsav.de der mit über 800 Mitglieder mit VSH-Deckungskonzepten und einer im Mitgliedbeitrag (60 € im Jahr) enthaltenen Straf-Rechtschutzdeckung für Vermittler wichtige, zum Teil existenzielle Leistungen bietet.

Ralf Werner Barth

CoNav Consulting GmbH & Co. KG, Birkenweg 5, 74193 Schwaigern

Telefon: 07138 8109990, E-Mail: info@conav.de, Web: www.conav.de